Prescrição seguro de vida

A seguradora negou o seguro de vida alegando prazo de 1 ano? Entenda quando essa justificativa pode estar errada

Imagine a seguinte situação: um familiar próximo falece e, em meio ao luto, surgem diversas providências urgentes, como funeral, inventário, questões bancárias e reorganização financeira da família. Passado algum tempo, você descobre que existia um seguro de vida e decide procurar a seguradora para solicitar o pagamento da indenização. No entanto, recebe uma resposta negativa.

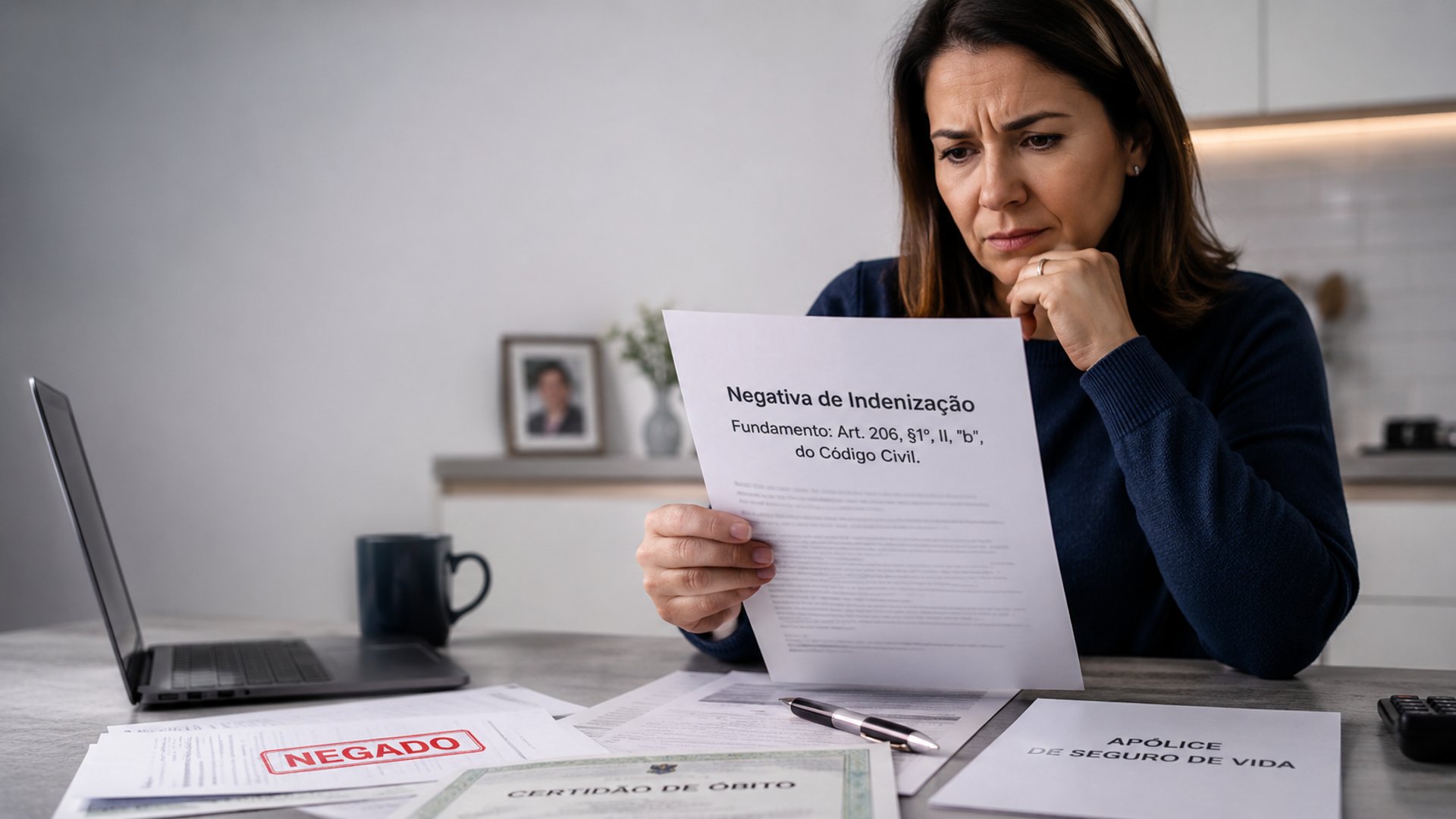

Na carta enviada pela empresa, consta a seguinte justificativa:

"A pretensão encontra-se prescrita, nos termos do artigo 206, §1º, inciso II, alínea 'b', do Código Civil."

Diante disso, é comum acreditar que não há mais o que fazer. Afinal, se a seguradora citou um artigo da lei, parece lógico concluir que ela está correta. No entanto, essa conclusão nem sempre corresponde ao entendimento adotado pelos tribunais brasileiros. Neste artigo, você entenderá por que, em muitos casos, o prazo de um ano invocado pela seguradora não se aplica ao beneficiário do seguro de vida — e quando é possível questionar essa negativa.

O que diz o artigo 206, §1º, II, "b", do Código Civil?

O artigo 206 do Código Civil trata dos diversos prazos prescricionais existentes no ordenamento jurídico. Em seu §1º, inciso II, alínea "b", estabelece que:

Prescreve em um ano a pretensão do segurado contra o segurador.

Esse dispositivo é frequentemente utilizado pelas seguradoras como fundamento para negar o pagamento da indenização. No entanto, há um ponto essencial que muitas vezes passa despercebido: a lei menciona expressamente o segurado, e não o beneficiário. Essa distinção, embora pareça simples, possui grande relevância jurídica e pode alterar completamente a análise do caso.

Qual é a diferença entre segurado e beneficiário no seguro de vida?

No contrato de seguro de vida, segurado e beneficiário são figuras distintas. O segurado é quem contrata o seguro e paga o prêmio, enquanto o beneficiário é a pessoa indicada para receber a indenização em caso de ocorrência do evento previsto na apólice, como o falecimento.

Para ilustrar, imagine que João contrata um seguro de vida e indica sua esposa Maria como beneficiária. Após o falecimento de João, quem terá direito à indenização será Maria. Nesse caso, Maria nunca foi segurada — ela é beneficiária. Essa diferença é fundamental para compreender por que o prazo de um ano pode não ser aplicável em determinadas situações.

O prazo de 1 ano do seguro de vida vale apenas para o segurado?

O Superior Tribunal de Justiça (STJ) já consolidou entendimento no sentido de que o prazo anual previsto no artigo 206, §1º, II, "b", refere-se à pretensão do próprio segurado contra a seguradora. Quando a ação é proposta pelo beneficiário, a situação jurídica é distinta.

Diversos tribunais têm reconhecido que o prazo de um ano não se aplica automaticamente ao beneficiário do seguro de vida, justamente porque ele não ocupa a posição jurídica de segurado. Assim, utilizar esse prazo de forma genérica para negar o pagamento pode representar uma interpretação incorreta da legislação.

Por que o prazo de 3 anos também pode não se aplicar ao seguro de vida?

Além do prazo de um ano, algumas seguradoras utilizam o prazo de três anos previsto no artigo 206, §3º, inciso IX, do Código Civil. Esse dispositivo trata da pretensão do beneficiário contra o segurador em casos de seguro de responsabilidade civil obrigatório.

No entanto, esse tipo de seguro possui natureza distinta do seguro de vida. Enquanto o seguro obrigatório visa proteger terceiros prejudicados por danos causados pelo segurado, o seguro de vida tem como objetivo garantir proteção financeira aos beneficiários indicados na apólice.

Por essa razão, diversos tribunais têm entendido que o prazo de três anos não se aplica automaticamente aos contratos de seguro de vida facultativo. Assim como ocorre com o prazo de um ano, a utilização desse dispositivo de forma genérica pode não refletir o entendimento consolidado pela jurisprudência.

Qual é o prazo para o beneficiário cobrar o seguro de vida?

A definição do prazo depende da análise do caso concreto. Na ausência de regra específica aplicável ao beneficiário do seguro de vida, diversos julgados vêm aplicando o prazo geral previsto no artigo 205 do Código Civil, que é de dez anos.

Isso não significa que todos os casos terão esse prazo, pois cada situação possui suas particularidades. O ponto central é que a simples alegação da seguradora de que o prazo é de um ano não é suficiente, por si só, para concluir que o direito foi perdido.

Por que as seguradoras alegam prazo de 1 ano?

Na prática, muitas negativas seguem modelos padronizados. Em diversas situações, a seguradora limita-se a citar o artigo 206 do Código Civil sem explicar por que aquele dispositivo seria aplicável ao caso específico do beneficiário.

Diante disso, o consumidor tende a acreditar que não há mais possibilidade de discussão. No entanto, citar um artigo de lei não significa automaticamente que ele se aplica ao caso concreto. A definição do prazo prescricional depende de diversos fatores, como quem está cobrando (segurado ou beneficiário), o tipo de seguro contratado, o momento em que surgiu o direito e o entendimento dos tribunais sobre o tema.

Quando começa a contar o prazo para cobrar o seguro de vida?

Outra dúvida comum diz respeito ao início da contagem do prazo. Muitas pessoas acreditam que ele começa automaticamente na data do falecimento, mas essa não é uma regra absoluta.

O Superior Tribunal de Justiça tem aplicado, em diversas situações, a chamada teoria da actio nata. De acordo com essa teoria, o prazo prescricional começa quando nasce a pretensão, ou seja, quando o titular do direito pode efetivamente exigir o cumprimento da obrigação.

Nos contratos de seguro, isso pode ocorrer apenas após a negativa formal da seguradora, o que pode alterar significativamente a análise sobre eventual prescrição.

Descobri o seguro de vida anos depois da morte. Ainda posso receber?

Essa situação é mais comum do que parece. Muitas vezes, os familiares não sabem da existência do seguro ou só descobrem sua existência durante o inventário ou ao organizar documentos antigos.

Também pode ocorrer de o seguro ser coletivo, contratado pelo empregador, ou de haver demora na obtenção dos documentos necessários para solicitar a indenização. Nesses casos, o simples fato de a descoberta ocorrer anos depois não significa automaticamente que o direito foi perdido. Cada situação deve ser analisada individualmente.

Existem situações com proteção especial?

Sim. O ordenamento jurídico prevê proteção diferenciada para pessoas em situação de vulnerabilidade. Beneficiários incapazes ou submetidos à curatela, por exemplo, podem estar sujeitos a regras específicas relacionadas à prescrição.

Nesses casos, a legislação e a jurisprudência buscam evitar que essas pessoas percam seus direitos apenas pela passagem do tempo, garantindo uma proteção adicional.

A seguradora sempre está errada ao negar o seguro de vida?

Não. Existem situações em que a negativa é legítima, como nos casos em que realmente ocorreu prescrição, há exclusão contratual válida ou perda de cobertura prevista na legislação ou no contrato.

O objetivo deste artigo não é afirmar que toda negativa é ilegal, mas sim demonstrar que a alegação de prazo de um ano nem sempre é suficiente para concluir que o beneficiário perdeu seu direito ao seguro de vida.

Quais documentos são importantes para analisar a negativa do seguro?

Caso tenha recebido uma negativa, é recomendável reunir documentos como a carta de negativa, a apólice ou certificado do seguro, a certidão de óbito, documentos pessoais dos beneficiários, protocolos de atendimento, e-mails trocados com a seguradora e documentos relacionados ao inventário.

Esses documentos permitem uma análise jurídica inicial mais completa e ajudam a verificar se a negativa possui fundamento adequado.

Perguntas frequentes sobre prazo de seguro de vida

A seguradora citou o artigo 206, §1º, II, "b". Isso significa que ela está certa?

Não necessariamente. Esse dispositivo refere-se à pretensão do segurado contra a seguradora. Quando quem busca a indenização é o beneficiário, a análise pode ser diferente.

O beneficiário tem o mesmo prazo do segurado?

Nem sempre. A jurisprudência reconhece diferenças importantes entre essas duas posições jurídicas, especialmente nos contratos de seguro de vida.

Posso cobrar o seguro de vida depois de vários anos?

Depende do caso. É necessário analisar fatores como o tipo de seguro, quem é o beneficiário, quando houve a negativa e qual fundamento foi utilizado pela seguradora.

Vale a pena procurar um advogado?

Sim, especialmente quando a negativa está baseada apenas em alegação de prescrição. Uma análise especializada pode identificar se a justificativa está correta ou se há possibilidade de questionamento.

Conclusão: prazo de 1 ano no seguro de vida nem sempre é definitivo

Receber uma negativa baseada no prazo de um ano pode dar a impressão de que não há mais possibilidade de receber a indenização. No entanto, o próprio Código Civil distingue segurado e beneficiário, e essa diferença tem impacto direto na definição do prazo prescricional.

Além disso, a jurisprudência dos tribunais demonstra que essa questão deve ser analisada com cuidado, considerando as particularidades de cada caso. Por isso, antes de aceitar definitivamente a negativa da seguradora, é recomendável buscar uma análise técnica da documentação.

Cada situação possui suas especificidades, e somente uma avaliação jurídica adequada pode indicar se a justificativa apresentada pela seguradora realmente encontra respaldo na legislação e na jurisprudência.

Sobre mim

Formado em Direito e Mestrando em Direito do Estado pela Universidade Federal do Paraná (UFPR). Consultor do Memorial Chico Mendes - Conselho Nacional das Populações Extrativistas (CNS). Membro relator da Comissão de Infraestrutura e Desenvolvimento Sustentável e da Comissão de Direito do Terceiro Setor da OAB Paraná. Atuou como pesquisador na consultoria técnica de implementação da Ouvidoria do Projeto Floresta+ Amazônia (PNUD + MMA). Foi responsável pela minuta do sistema de integridade do Memorial Chico Mendes, incluindo Código de Ética, diversas políticas de integridade e Protocolo de Funcionamento da Ouvidoria. redator de inúmeros pareceres. Advogado com experiência profissional em Direito Público, Terceiro Setor, Direito Civil e Processual Civil.